Bueno pues parece que ya está aquí, ya lo tenemos. España ya tiene también un banco malo. Otro más según se mire. El pasado 29 de octubre se presentó la Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria (SAREB) o dicho en lenguaje popular, el banco malo. Aun está pendiente de aprobación el Real Decreto que lo regulará pero lo estará (previsiblemente) el 16 de Noviembre. ¿Cual es la función y para que sirve esta Entidad?

La SAREB se crea para cumplir con la hoja de ruta marcada por el Memorandum de Entendimiento (MoU) firmado por el Estado español con la UE. Este definía determinar las necesidades de capital de las entidades "problematicas" y de ahí vinieron las auditorías de Oliver Wyman (OW), y por otra parte marcaba los planes de recapitalización de las mismas. La sociedad estará bajo el amparo de la ley de sociedades anónimas. Por tanto la estructura de capital de la SAREB estará compuesta por una participación no mayoritaria del FROB, y otra mayoritaria de inversores privados. De momento se buscan inversores que quieran meterse en este "tingaldo" . Las fuentes de financiación de la SAREB serán 3: deuda senior con aval del Estado en contrapartida de los activos transferidos por las entidades, deuda subordinada perpetua y por ultimo recursos propios. El plan de negocio establecido es a unos 15 años vista y tiene como objetivo conservador obtener un ROE del 15%. Veremos...

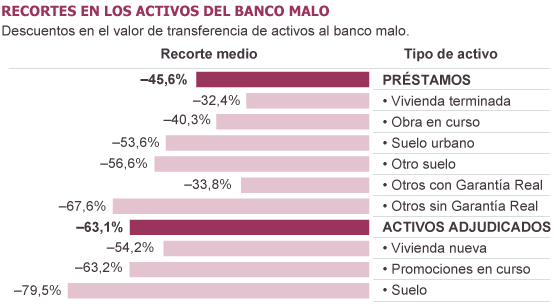

El banco malo es, por definición, una entidad que recibirá los activos problemáticos de los bancos en dificultades: los que OW definía en el grupo 1 (Bankia, Catalunya Caixa, NovaCaixaGalicia, Banco de Valencia). Estos son, en el caso del SAREB, los activos inmobiliarios con un valor neto contable superior a EUR 100k; los prestamos cuyo valor contable sea superior a EUR 250k y por ultimo las participaciones empresariales ligadas al sector inmobiliario. En total, la previsión es que se transfieran EUR 45.000M (solo del grupo 1). Hay que tener en cuenta que el máximo a transferir no puede ser superior a EUR 90.000M una vez se incorporen los del grupo 2. El quid de la cuestión será como (casi) siempre una cuestión de precio. El descuento medio será de 63% para los activos adjudicados. ¿Puede que se desplomen los precios del sector inmobiliario? Tal vez, aunque no debería.

|

| Fuente: El País |

La gracia del asunto es que la Entidades con problemas se desprenderán de activos "tóxicos" de sus balances, tendrán menores necesidades de capital y por tanto quedarán saneados. Con esto se pretende que pueda volver a fluir el crédito y que el acceso a la financiación, que por ahora está cerrado, se abra de nuevo para poder volver a ser productivos. Ojalá esta sea la buena y podamos decir que esta historia (crisis financiera y económica) interminable tiene fin.

La SAREB debería estar en funcionamiento antes de final de año. Queda poco más de mes y medio...

Os dejo unos enlaces de interés sobre el tema:

Objetivos del Banco Malo: http://www.eleconomista.es/firmas/noticias/4370485/11/12/BANCO-MALO-UNA-OPORTUNIDAD.html

Diferentes modelos de Bancos Malos: http://economia.elpais.com/economia/2012/10/26/actualidad/1351246082_988142.html

Funcionamiento del Banco Malo: http://economia.elpais.com/economia/2012/10/30/actualidad/1351629122_646001.html

sobre los inversores del Banco Malo: http://economia.elpais.com/economia/2012/11/01/actualidad/1351799043_706196.html

Presntacion de la SAREB por el FROB y el BdE: http://www.bde.es/f/webbde/GAP/Secciones/SalaPrensa/InformacionInteres/ReestructuracionSectorFinanciero/Archivo/Ficheros/presentacion_sareb291012.pdf

Nota de prensa del BdE sobre la SAREB: http://www.bde.es/f/webbde/GAP/Secciones/SalaPrensa/InformacionInteres/ReestructuracionSectorFinanciero/Archivo/Ficheros/frob291012.pdf

Video explicativo del banco malo por Xavier Sala i Martin: http://videos.lavanguardia.com/economia/20121005/54351612207/sala-i-matin-banco-malo-espana.html

No hay comentarios:

Publicar un comentario