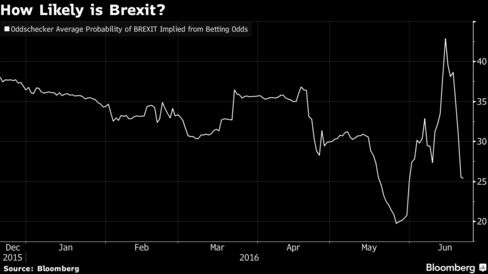

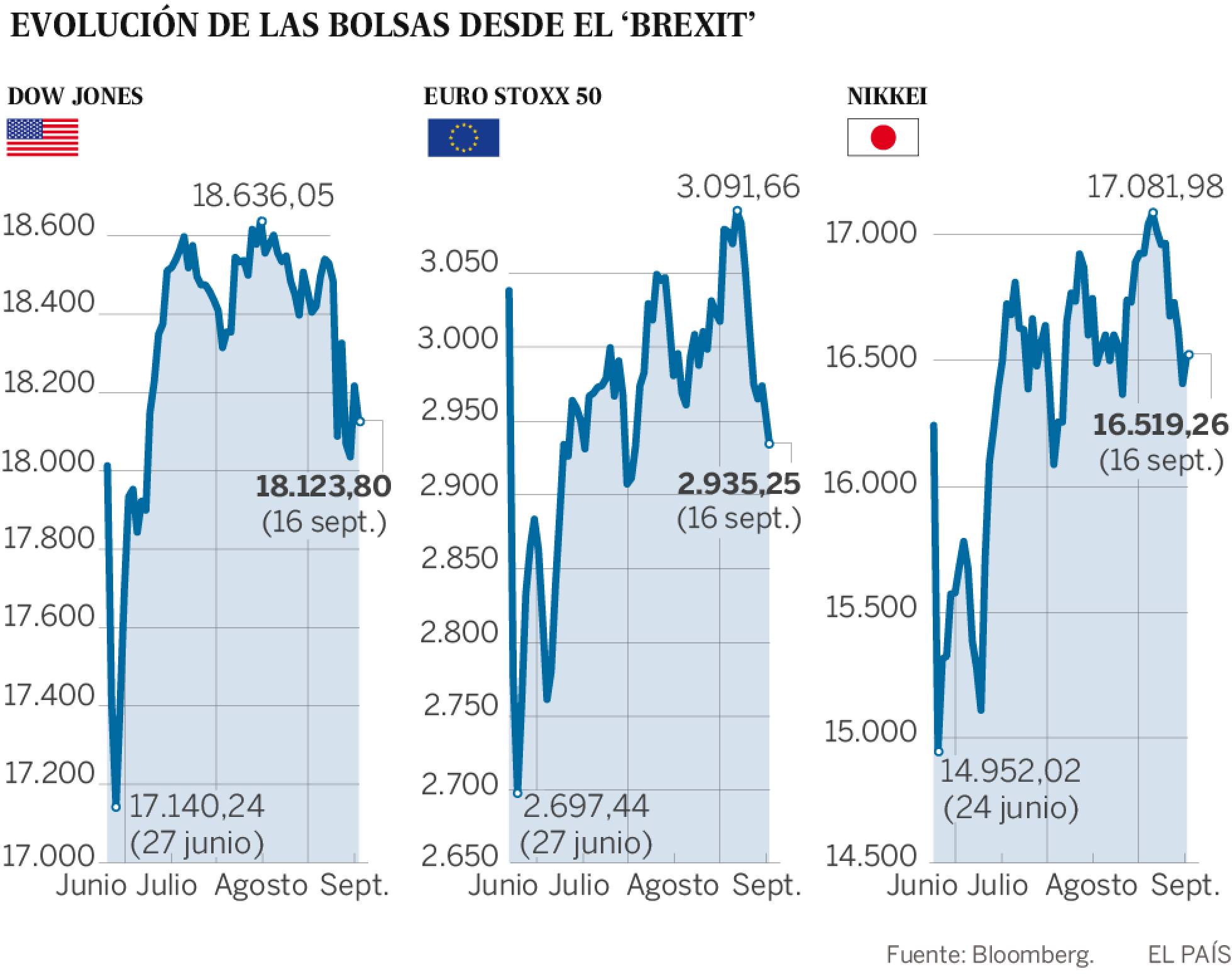

El Banco Internacional de Pagos (BIS) acaba de publicar un informe midiendo el impacto del referéndum inglés sobre su permanencia o no en el seno de la UE: el famoso BREXIT. Aunque era una posibilidad, nadie (o casi nadie) en el mercado esperaba que ganase el SI de los ingleses a salirse de la UE. Sin embargo así fue y los días posteriores al resultado fueron convulsos en todos los mercados financieros.

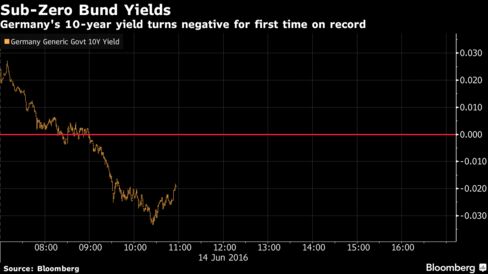

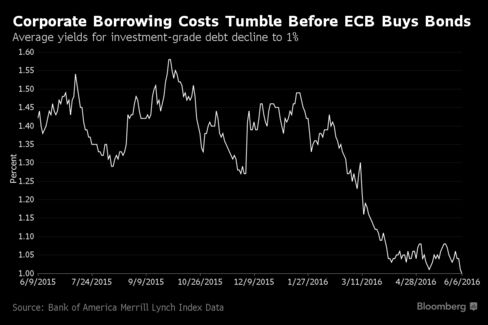

Las caídas fueron importantes y bruscas pero la recuperación ha sido relativamente rápida. La intervención de los diferentes bancos centrales ha tenido mucho que ver en esto. No obstante, el BIS remarca ciertas disonancias en los mercados. Los tipos de interés de los bonos no han cesado de bajar y hoy en día es mucho más que complicado encontrar papeles con una yield positiva. Las curvas están planas, claro indicador de un crecimiento débil. Y parece que va para largo. Los BC's han "tomado el mando" con sus programas de ayuda. El BCE compra deuda por un importe de €80.000M al mes y a tenor de la ultima reunión no descartan que este programa se alargue más tanto en el plazo (marzo '17) como el la forma (cambio en las reglas ssobre los activos a comprar). De momento los más perjudicados en esta historia siguen siendo los bancos que ven sus margenes reducirse paulatinamente. Y si a eso le sumamos la posibilidad de algún "cisne negro" (o no tan negro) como los problemas del gigante alemán Deutsche Bank o de la banca más antigua de Europa (Banca Monte di Paschi) pues que queréis que os diga...

Esta semana se presenta con dos eventos clave y que coinciden el mismo día. Por un lado el BOJ se reúne y es muy probable que siga con los estímulos y los programas de recompra para una economía japonesa que no acaba de funcionar. Y por el otro, la FED mantiene su reunión en la que puede que vuelva a aumentar los tipos de interés. El mercado presiona a Yellen para que lo haga. No hay más que ver que cada vez que un miembro de la FED ha hecho un discurso "dovish" el mercado ha caído con fuerza. Veremos. Los últimos datos macro publicados han sido mixtos y las probabilidades de subida de tipos han bajado sustancialmente. El miércoles 21 saldremos de dudas.

El mercado está siendo muy dependiente de los Bancos Centrales. El problema será cuando estos, dejen de intervenir. Me remito a la imagen que abre el post: estamos haciendo, y llevamos así mucho tiempo, equilibrios constantemente.

Enlaces de interés:

- "Les banques centrales ont été trop sollicitées", juge la BRI (La Tribune 18-09-16): http://www.latribune.fr/economie/international/les-banques-centrales-ont-ete-trop-sollicitees-juge-la-bri-600011.html

- Las Bolsas superan el ‘Brexit’ pero crece su dependencia de los bancos centrales (El País, 18-09-16): http://economia.elpais.com/economia/2016/09/17/actualidad/1474138295_198278.html

- ¿Mercados discordantes? (BIS, 18-09-16): https://www.bis.org/publ/qtrpdf/r_qt1609a_es.htm