Hace dias que lo vengo diciendo y escribiendo y no es que yo sea ninguna referencia en este mundo. Tampoco pretendo serlo. Me estoy refiriendo a la situación economica mundial. Hoy se ha publicado el informe de primavera de perspectivas de la economia mundial del FMI. Muchas veces he hecho referencia a el. En enero citando el informe, ya apuntaba que la situación no era la mejor y que seguramente veriamos rebajas en las estimaciones de crecimiento a lo largo del año. Tres meses después ya lo tenemos. Discursos previos de Lagarde y otros miembros destacados del FMI "preparando el terreno" y ahora el WEO con unos recortes sustanciales y con un discurso de prudencia.

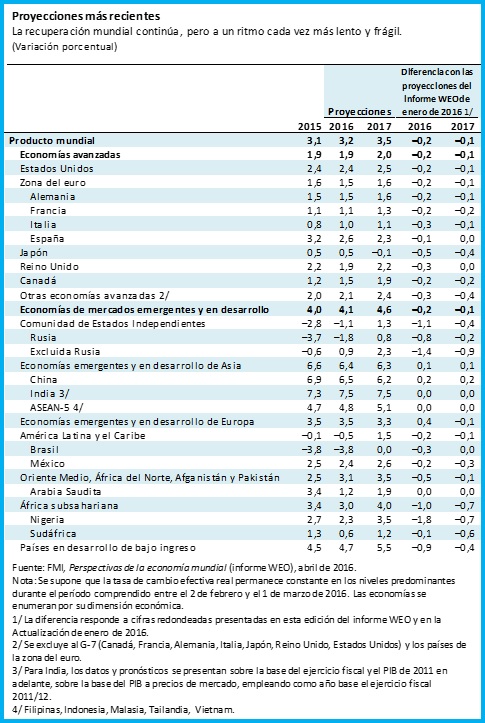

El recorte en las previsiones de crecimiento de PIB es generalizado y en torno a un 0,2% a nivel mundial dejándolo en un 3.2% para este 2016. Pero es que hay más. El Fondo asume que la previsión para el 2017 (crecimiento mundial de 3.5%) es optimista y basada en hipótesis que puede que no se cumplan. Por tanto, seguimos con los discursos, mensajes oficiales y oficialistas de prudencia. Es aquello de ponernos la venda antes de tener la herida. Es un poco "más de lo mismo" apuntando a reformas estructurales, políticas fiscales, y por ultimo políticas monetarias para "apuntalar" el crecimiento mundial.

Por un lado las economías avanzadas tienen un crecimiento moderado y por el otro las emergentes sufren "desaceleraciones" (China) o directamente "recesiones profundas" (Rusia y Brasil). Evidentemente esto no ayuda a que el crecimiento mundial vuelva a ser alto. Los riesgos que menciona el Fondo son los de (casi) siempre: tensiones geopoliticas, perturbaciones financieras como la depreciación de las divisas en países emergentes, "hard landing" en China, shock petrolero... Me temo que me hago pesado, lo siento, pero es que seguimos en el "filo de la navaja". A los hechos me remito. Las ultimas actuaciones y discursos de los Bancos Centrales, o la ultima reunión del G-20 han sido bastante "dovish", cautelosos y/o prudentes. "The New Normal" del que he hablado en otros post. ¿Os acordaís? Crecimientos bajos con un entornos de tipos bajos y escasa o nula inflación.

Aquí nadie quiere jugársela en un año en el que a parte de lo que hay a nivel económico (que no es poco) existen una serie de factores "colaterales" que pueden tener su impacto en mayor o menor medida e los mercados financieros. Os enumero una lista (no exhaustiva) con algunos de los que me vienen a la cabeza:

- Brexit o no?

- 8 de Noviembre '16: elecciones presidenciales en los EEUU

- España: de momento 113 dias de gobierno en funciones y sumando. Todo apunta a nuevas elecciones para el 26 de junio

- Grecia sigue ahí, con lo "suyo"

- Crisis de los refugiados

- Panama Papers

- Terrorismo

Os dejo a vosotros completar la lista. Seguro que se os ocurren muchos más temas.

Enlaces de interés:

- "La economía mundial se debilita debido a un crecimiento demasiado lento por demasiado tiempo" (Boletin FMI, 12 abril 2016): http://www.imf.org/external/Spanish/pubs/ft/survey/so/2016/NEW041216AS.htm

No hay comentarios:

Publicar un comentario